Castelforte, il Bilancio di Previsione nel dettaglio – Alessio Fusco, delegato al Bilancio nel comune di Castelforte, propone ai membri del Consiglio Comunale il Bilancio di Previsione per il triennio 2023-2025, di seguito il bilancio nel dettaglio: “Oggi viene presentato ed approvato il bilancio di previsione finanziario del triennio 2023/2025, in netto anticipo rispetto a termine differito al 31.03.2023 scelta questa che consentirà immediatamente la gestione totale del bilancio senza essere legati all’esercizio provvisorio che come certamente sapete limita l’utilizzo ai soli dodicesimi. Il bilancio è stato elaborato sulle linee strategiche del Documento Unico di Programmazione (DUP), che contestualmente approveremo. A beneficio di tutti, desidero brevemente spiegare come si struttura il Bilancio di Previsione. Cercherò di essere più chiaro possibile. Il bilancio è il documento in cui vengono rappresentate contabilmente le previsioni di natura finanziaria riferite a ciascun esercizio compreso nell’arco temporale considerato dal DUP (in questo caso, dal 2023 al 2025). Il DUP lo strumento attraverso il quale l’organo di governo dell’ente definisce la distribuzione delle risorse finanziarie tra i programmi e le attività che l’amministrazione deve svolgere. Il Bilancio rispetta diversi principi definiti per legge, che reputo importante richiamare brevemente:

- Principio di unità: il totale delle entrate deve finanziare indistintamente il totale delle spese, salvo eccezioni di legge (Ad esempio, le entrate in conto capitale sono destinate esclusivamente al finanziamento delle spese di investimento/in conto capitale);

- Principio di Unità temporale (o principio dell’annualità) : il periodo di tempo di riferimento è compreso tra il 01/01 e il31/12;

- Principio universalità: secondo cui nessuna spesa o entrata può avvenire al di fuori del bilancio;

- Principio di integrità, secondo cui le entrate sono iscritte al lordo delle spese connesse e le spese sono iscritte per il loro importo integrale;

- Principi di veridicità ed attendibilità: con analisi riferite ad un adeguato arco di tempo e idonei parametri di riferimento;

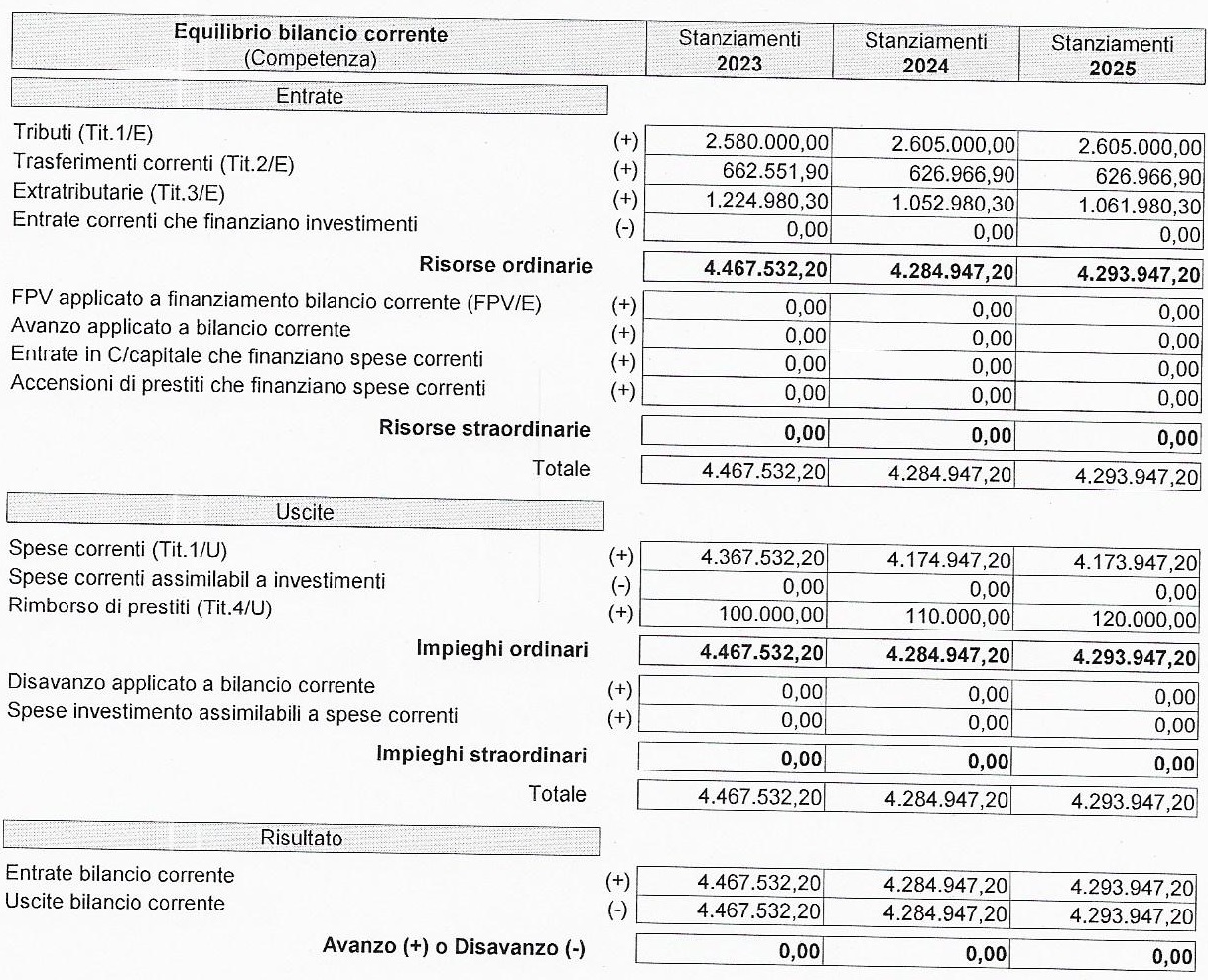

- Principio di Pareggio finanziario complessivo per la competenza ovvero deve essere rispettato l’equilibrio generale del bilancio: la somma di tutte le previsioni degli accertamenti di entrata deve essere uguale alla somma di tutte le previsioni di impegni di spesa. Inoltre, si definisce anche il divieto di disavanzo della parte corrente: tale principio è rispettato anche dal nostro bilancio. Le entrate correnti (titoli 1, 2 e 3) vanno a finanziare le spese correnti (titoli 1 e 4); le entrate in conto capitale (titolo 4), vanno a finanziare gli investimenti/spese in conto capitale (titolo2).

Le previsioni sui primi due anni sono state quantificate, ove possibile, partendo dalle corrispondenti poste già comprese nel secondo e nel terzo anno dell’ultimo documento di programmazione triennale, ripreso nella sua versione più aggiornata, e procedendo poi a riformulare gli stanziamenti sulla scorta delle esigenze attuali e secondo le regole contabili in vigore. Per quanto riguarda infine il controllo sulla veridicità delle previsioni di entrata e la compatibilità delle previsioni di spesa avanzate dai servizi, si da atto che la verifica è stata effettuata dagli stessi Responsabili tenendo conto delle informazioni al momento disponibili. Questa situazione di iniziale equilibrio tra entrate e uscite sarà poi oggetto di un costante monitoraggio tecnico in modo da garantire che durante la gestione, come nelle variazioni di bilancio, vengano conservati gli equilibri di bilancio e mantenuta la copertura delle spese correnti e il finanziamento degli investimenti. Il prospetto riporta la situazione complessiva di equilibrio ed evidenzia il pareggio nella competenza.

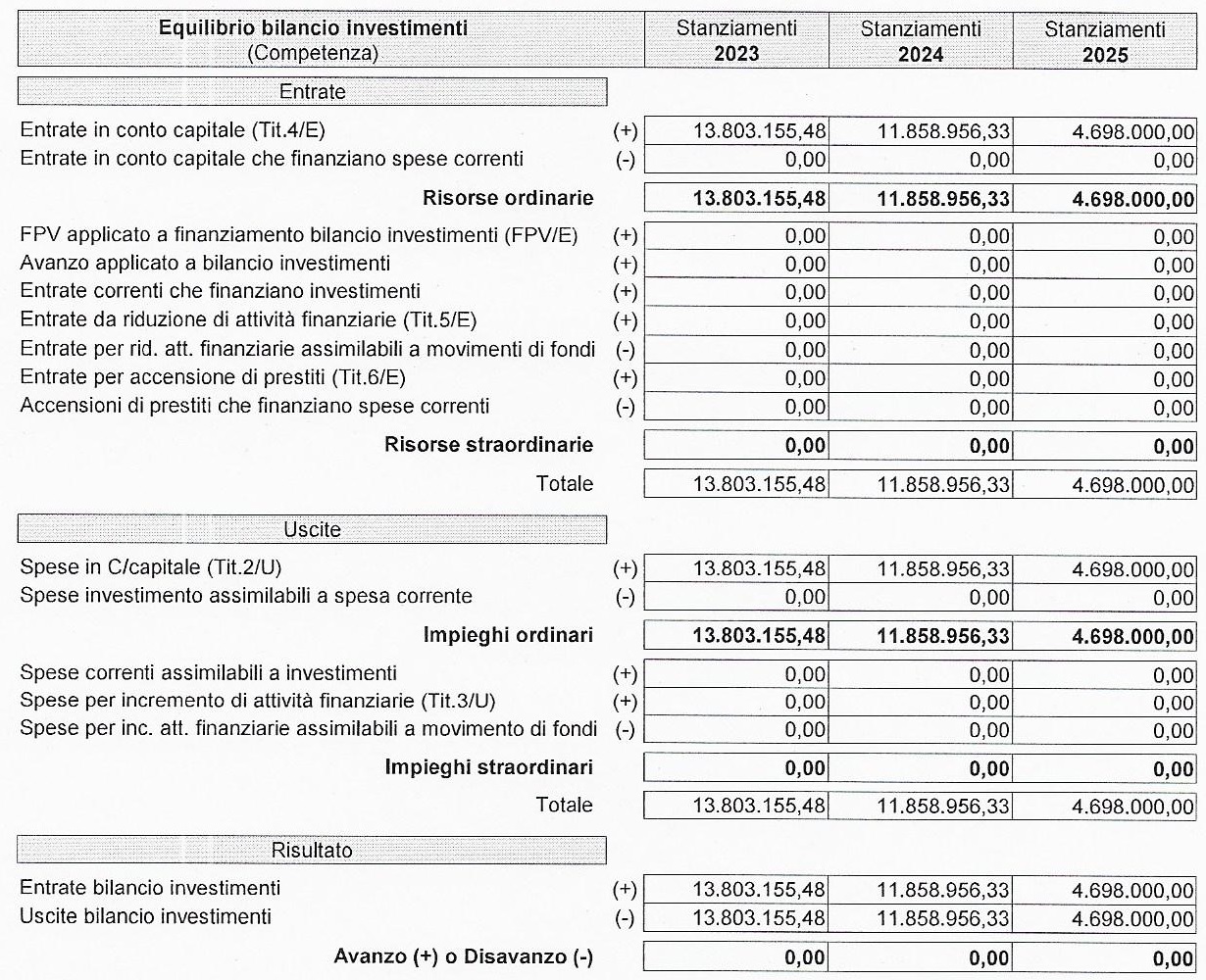

Per quanto riguarda invece il conseguimento dell’equilibrio di parte investimenti, questo è stato raggiunto anche valutando, dove la norma lo consente, l’eventuale applicazione in entrata di una quota dell’avanzo.

I criteri generali riferiti agli investimenti, in particolari casi, sono soggetti a specifiche deroghe previste dalla legge o introdotte dai principi contabili. Questi aspetti saranno affrontati nella sezione della Nota che descrive i criteri di valutazione delle entrate e poi, in argomento distinto, quelli delle uscite.

Il prospetto mostra le poste che compongono l’equilibrio in C/capitale.

Ritengo inutile riportare ulteriori dati e prospetti che predisposti degli uffici finanziari sono stati messi a disposizione dei Consiglieri in congruo anticipo e che sicuramente avete avuto modo di verificare, ma ritengo importante soffermarmi brevemente sulla metodologia adottata per la creazione del bilancio. La Giunta, sentito il gruppo maggioranza, ha definito le linee strategiche e le azioni da svolgere negli esercizi 2023 – 2025, basandosi anche sui dati e sulle considerazioni operative raccolte dai responsabili dei vari settori. Si è quindi giunti alla redazione del bilancio e delle voci di azione definite.

Ritengo invece opportuno evidenziare che anche per il prossimo triennio non sono previsti nel documento accensioni di mutui, ma sono in corso valutazioni e approfondimenti in particolare per la devoluzione di mutui residui.

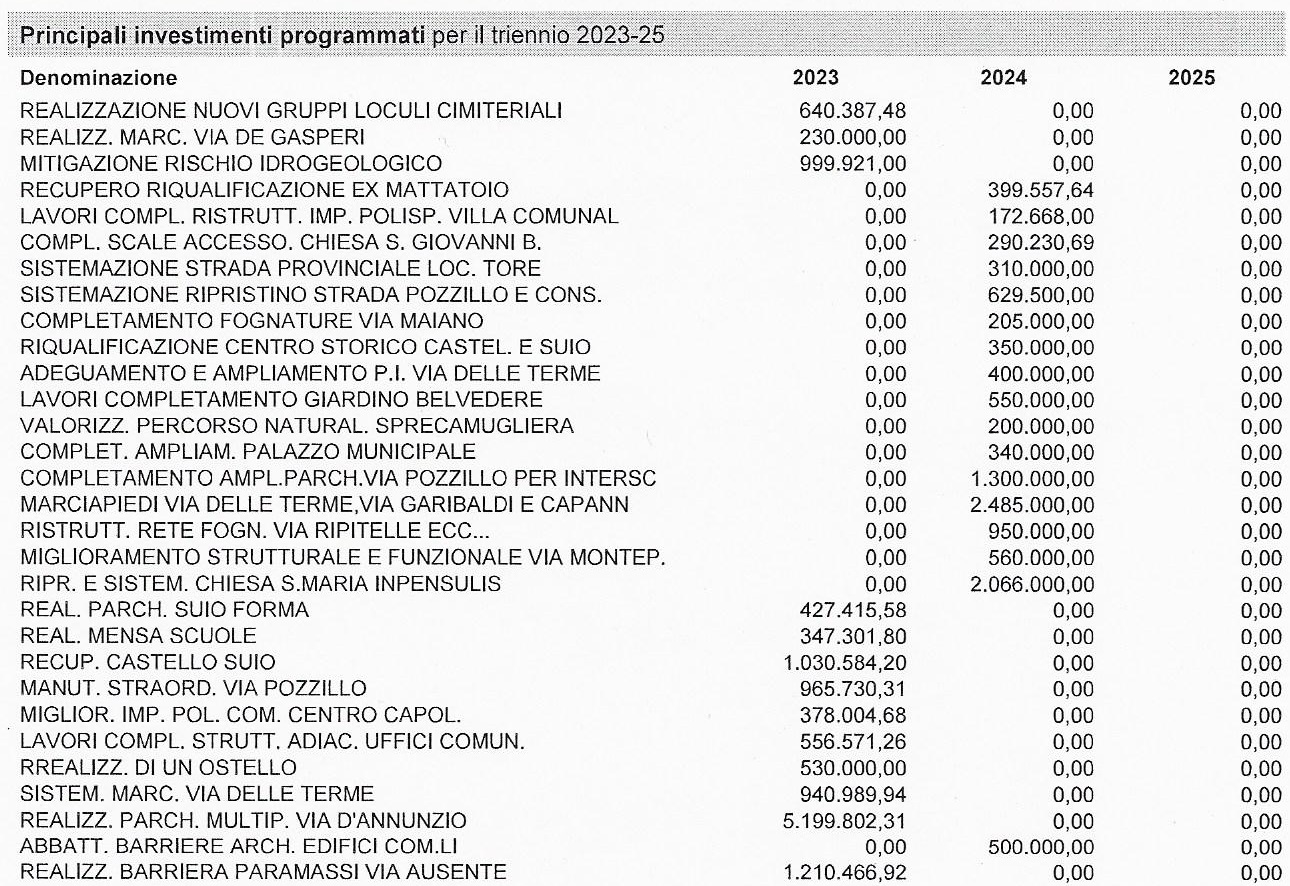

Il finanziamento delle opere in conto capitale riguarda svariati settori di intervento, sempre con un riguardo particolare per le manutenzioni straordinarie e completamento di opere, che riteniamo indispensabili e strategiche per la conservazione e la valorizzazione del patrimonio comunale. Molti degli investimenti programmati sono finanziati dal PNRR a tal proposito ricordo che alcuni di questi sono già stati assegnati come ad esempio la realizzazione di una mensa scolastica.

Anche in questa occasione sottolineo che il comune di Castelforte è rientrato ampiamente nei limiti di indebitamento previsti dal D.Lgs 267/2000.

A seguire riporto i principali investimenti programmati per il triennio 2023-2025.

Sicuro che si sia fatto un buon lavoro, viste le ristrettezze economiche, forte di questa convinzione, chiedo al Consiglio il voto favorevole per questo Bilancio di Previsione per il triennio 2023-2025.”